28 / 01 / 25

Decreto por el que se otorgan estímulos fiscales para apoyar la estrategia nacional denominada “Plan México”, para fomentar nuevas inversiones, que incentiven programas de capacitación dual e impulsen la innovación.

CIUDAD DE MÉXICO, MÉXICO, 28 de enero, 2025 – El pasado 21 de enero de 2025 se publicó en el Diario Oficial del Federación (DOF) el “Decreto por el que se otorgan estímulos fiscales para apoyar la estrategia nacional denominada “Plan México”, para fomentar nuevas inversiones, que incentiven programas de capacitación dual e impulsen la innovación” (Decreto), mismo que permanecerá en vigor desde el 22 de enero de 2025 y hasta el 30 de septiembre de 2030, dejando sin efectos aquél publicado con fecha 11 de octubre de 2023 y su modificación publicada el 24 de diciembre de 2024 (Decreto Derogado).

A manera de antecedente, con fecha 13 de enero de 2025 la titular del Ejecutivo Federal presentó la estrategia nacional denominada “Plan México”, la cual establece, entre otras metas: (i) fortalecer la industria nacional para el mercado local/regional; (ii) ampliar la sustitución de importaciones con cadenas de valor; (iii) generar empleos; y, (iv) fortalecer el desarrollo científico, tecnológico y la innovación.

Tomando en cuenta lo anterior, a través del Decreto se otorgan dos estímulos fiscales, los cuales consisten en lo siguiente:

A. Beneficiarios de los estímulos fiscales.

Son beneficiarios de los estímulos fiscales, las personas morales que tributen en el régimen general y las personas morales que tributen en el Régimen Simplificado de Confianza (RESICO), así como a las personas físicas con actividades empresariales y profesionales.

Los beneficiarios podrán optar por aplicar los estímulos fiscales previstos en el Decreto, siempre que cumplan, entre otros, con los siguientes requisitos:

a) Estar inscritos en el Registro Federal de Contribuyentes y tener habilitado el buzón tributario;

b) Contar con opinión del cumplimiento de obligaciones fiscales en sentido positivo;

c) Presentar proyecto de inversión, convenio de colaboración celebrado con la SEP en materia de educación dual, o proyecto de inversión para el desarrollo de la invención o para la certificación inicial, según sea el caso;

d) Contar con constancia de cumplimiento emitida por el Comité de Evaluación (Comité) para aplicar los estímulos fiscales del Decreto; y,

e) Cumplir con los lineamientos que al efecto emita el Comité.

B. Estímulos Fiscales

- Estímulo de deducción inmediata.

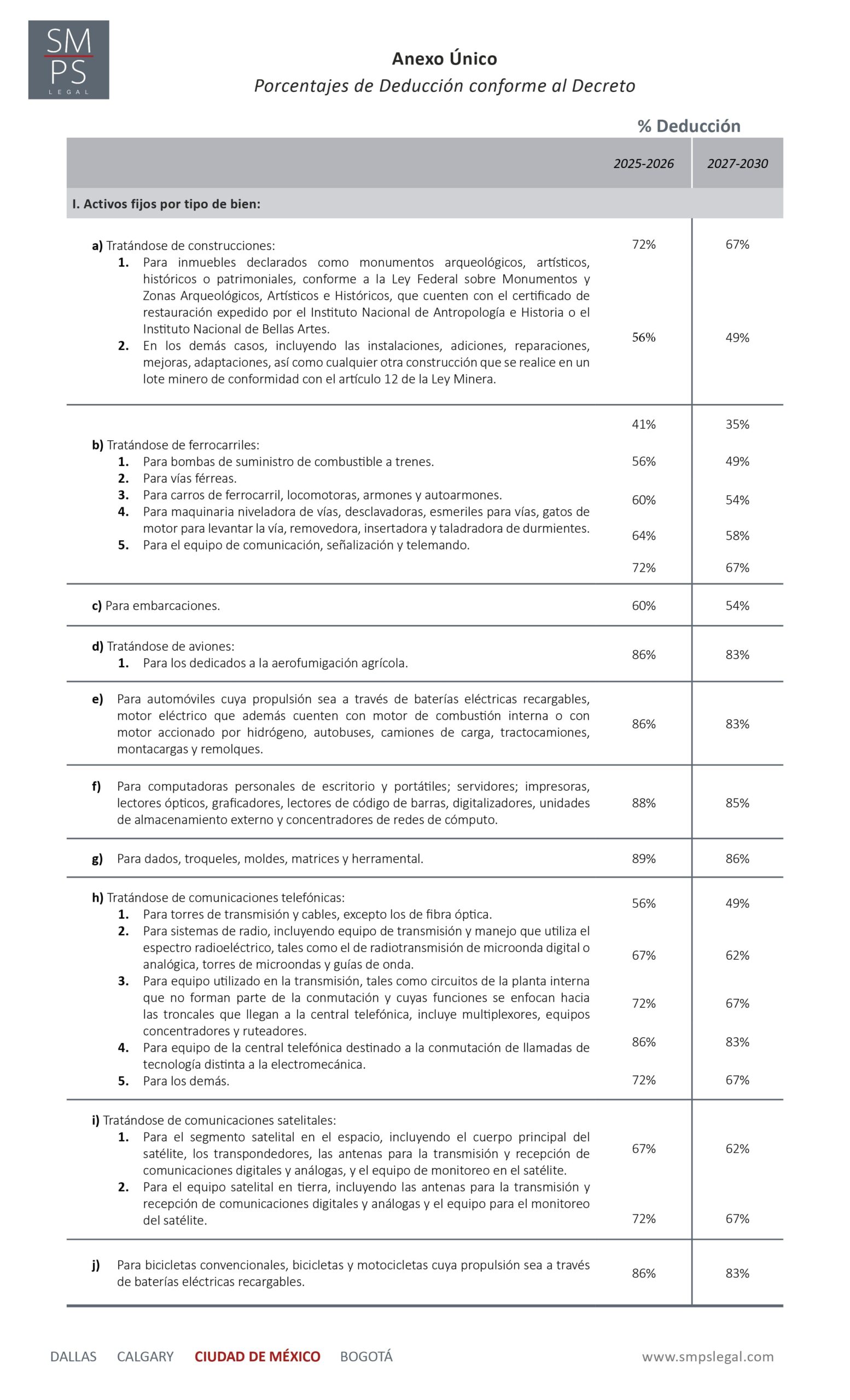

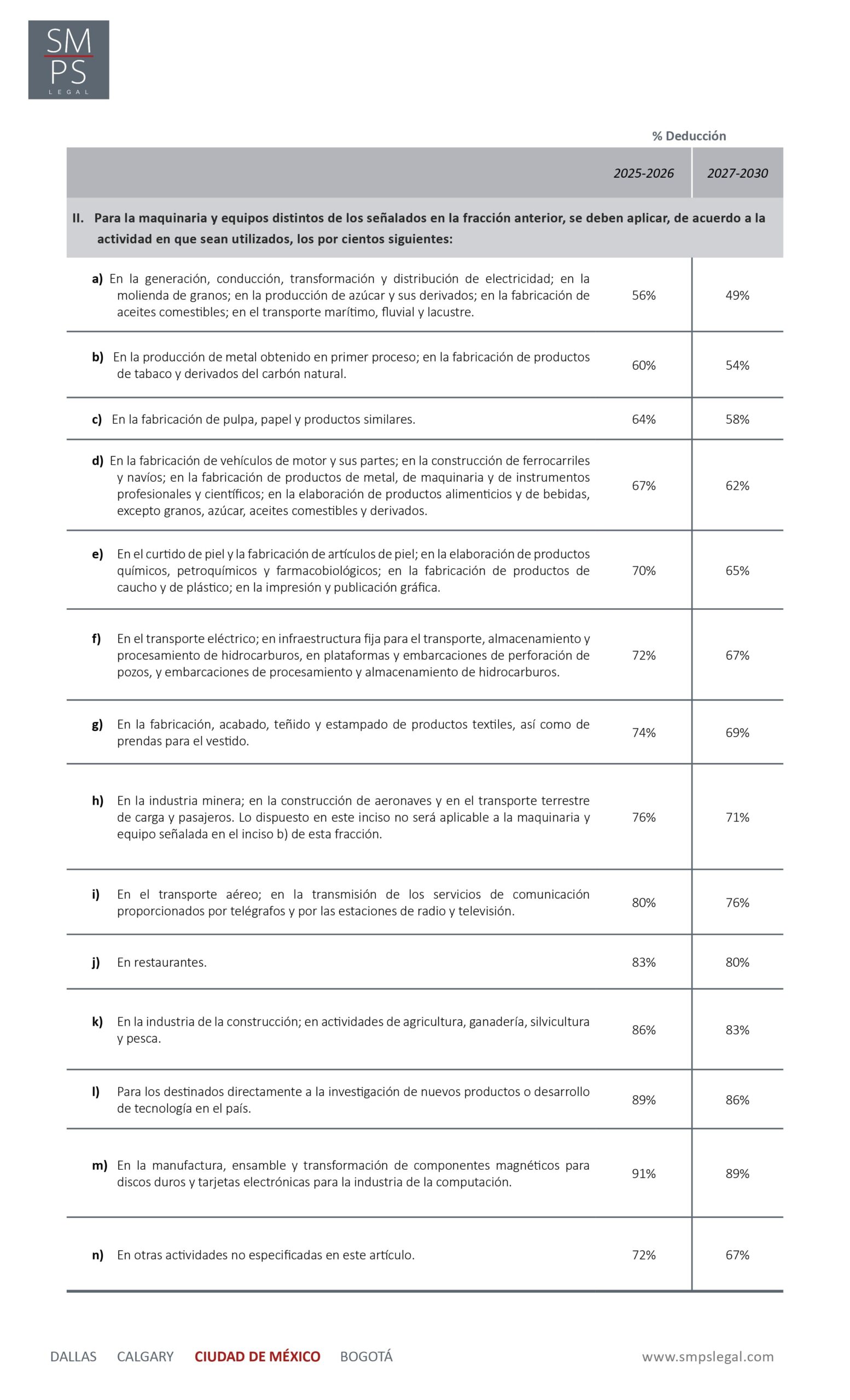

El primer estímulo fiscal previsto en el Decreto permite la deducción inmediata de bienes nuevos de activo fijo, que se utilizan por primera vez en México, adquiridos a partir del 22 de enero de 2025 y hasta el 30 de septiembre de 2030, considerando los por cientos listados en el Anexo Único, en lugar de aquellos señalados en la Ley del Impuesto sobre la Renta (LISR). El excedente de la cantidad resultante será deducible únicamente cuando los bienes se enajenen, se pierdan o dejen de ser útiles conforme a lo señalados en el Decreto.

Como ejemplo, podemos considerar las construcciones cuyos por cientos de deducción van de 56% para los ejercicios de 2025 y 2026 o 49% para los ejercicios de 2027 a 2030.

- 1 Requisitos de aplicación.

- No será aplicable tratándose de mobiliario y equipo de oficina, automóviles propulsados con motores de combustión interna, equipo de blindaje de automóviles, o cualquier bien de activo fijo no identificable individualmente, ni tratándose de aviones distintos de los dedicados a la aerofumigación agrícola.

- Los beneficiarios deberán mantener el uso sobre las inversiones realizadas durante un periodo mínimo de dos años siguientes al de su deducción inmediata, salvo que se pierdan por caso fortuito o fuerza mayor.

- Los beneficiarios deberán llevar un registro de las inversiones por las que aplicaron el estímulo fiscal que contenga: (i) una descripción del tipo de bien de que se trate, (ii) la relación con la actividad principal, (iii) el proceso o actividad en que se utilizó, (iv) el por ciento de deducción aplicado, (v) los ejercicios fiscales en que se consideró la deducción y, en su caso, (vi) fecha de enajenación, pérdida o que deje de ser útil, por caso fortuito o fuerza mayor.

- Para efectos del impuesto al valor agregado, la erogación se considera como deducible, por lo que podrá acreditarse el impuesto correspondiente.

- Cuando el beneficiario se dedique a más de una actividad, podrá aplicar el por ciento que corresponda a la actividad por la que obtuvo mayores ingresos en el ejercicio en el que aplique el estímulo.

- Los beneficiarios aplicarán el estímulo fiscal únicamente tratándose de la inversión de bienes nuevos de activo fijo, cuya adquisición tengan como finalidad su utilización exclusiva para el desarrollo de sus actividades.

- El Monto Original de la Inversión se podrá actualizar por la inflación, considerando los índices previstos en el Código Fiscal de la Federación (CFF).

- Se incorporan reglas de depreciación aplicables a los bienes que se enajenen, se pierdan o dejen de ser útiles, tomando en cuenta, entre otros, el número de años transcurridos desde que se efectuó la deducción inmediata y el por ciento de deducción inmediata aplicado.

- Se considera ganancia obtenida por la enajenación de los bienes, el total de los ingresos percibidos.

- Para la determinación de los pagos provisionales mensuales del impuesto sobre la renta, los beneficiarios deberán calcular el coeficiente de utilidad de dichos pagos, adicionando la utilidad fiscal o reduciendo la pérdida fiscal de los ejercicios que correspondan, según sea el caso, con el importe de la deducción correspondiente al estímulo fiscal; sin embargo, en cada pago provisional, podrán disminuir la utilidad fiscal mensual con el monto de la deducción inmediata efectuada en el mismo ejercicio.

- Deducción adicional por gastos de capacitación e innovación.

Se otorga un diverso estímulo fiscal, consistente en una deducción adicional equivalente al 25% del incremento en las erogaciones realizadas por concepto de: (i) capacitación de los trabajadores en el ejercicio, o bien, (ii) por gastos de innovación. El estímulo será aplicable en los ejercicios de 2025 a 2030. El monto deducido por este concepto no podrá exceder de los ingresos obtenidos en el ejercicio, por lo que la aplicación del mismo no dará lugar a una pérdida fiscal.

El Decreto define Capacitación como proporcionar conocimientos técnicos o científicos vinculados con la actividad del contribuyente, proporcionada a sus trabajadores registrados en el Instituto Mexicano del Seguro Social, y Gastos de Innovación como los vinculados con los proyectos de inversión para el desarrollo de la invención que permita la obtención de patentes y aquellos proyectos de inversión que se desarrollen para la obtención de certificaciones iniciales que requieran los beneficiarios para su integración a las cadenas de proveedurías local/regional.

En relación con la aplicación de este segundo estímulo, el Decreto señala lo siguiente:

- Los beneficiarios que no apliquen la deducción adicional en el ejercicio en el que realicen el gasto, perderán el derecho de hacerlo en ejercicios posteriores.

- El estímulo fiscal no será acumulable para efectos de la LISR.

- Los contribuyentes deberán llevar un registro especifico de la capacitación o de los proyectos de inversión para el desarrollo de la invención o de certificación inicial.

C. Consideraciones adicionales.

Para efectos de la aplicación de los estímulos fiscales previstos en el Decreto se crea el Comité, el cual determinará para cada ejercicio fiscal, el monto máximo que los beneficiarios podrán aplicar por cada uno de los estímulos fiscales de acuerdo con los lineamientos que el efecto expida dicho comité.

Por otro lado, se faculta al Servicio de Administración Tributaria (SAT) para emitir las reglas de carácter general necesarias para la debida y correcta aplicación del Decreto.

D. Impedimentos para la aplicación de los estímulos fiscales.

Finalmente, se establece que estarán impedidos para aplicar los estímulos fiscales aquellos contribuyentes que se encuentren en cualquiera de los siguientes supuestos:

a) Se ubiquen en alguno de los supuestos establecidos en el artículo 69, penúltimo párrafo, del CFF, entre otros: (i) tengan créditos fiscales firmes o no garantizados, (ii) estén como no localizados, (iii) tengan una sentencia condenatoria firme por un delito fiscal, etc.

b) Se encuentren como contribuyentes EFOS de forma definitiva, o bien, alguno de sus socios o accionistas se encuentre en este supuesto. Tampoco será aplicable a los contribuyentes que hubieren realizado operaciones con contribuyentes EFOS y no hubieran acreditado ante las autoridades fiscales las operaciones amparadas en los Comprobantes Fiscales Digitales por Internet (CFDI) correspondientes.

c) Se les haya aplicado la presunción de haber transmitido indebidamente pérdidas fiscales.

d) No cumplan con cualquiera de los requisitos establecidos en el Decreto.

e) Se encuentren en ejercicio de liquidación.

f) Se encuentren en el procedimiento de restricción temporal del uso de sellos digitales para la expedición de CFDI.

g) Tengan cancelados los certificados emitidos por el SAT para la expedición de CFDI.

h) Incumplan con lo dispuesto en los lineamientos que al efecto emita el Comité.

En adición a lo anterior, los beneficiarios que hayan aplicado los estímulos fiscales previstos en el Decreto e incumplan los requisitos establecidos en el mismo, deberán cubrir el impuesto, la actualización y los recargos correspondientes, conforme a las disposiciones legales que procedan, y se deberán dejar sin efectos los estímulos fiscales.

Por último, no dejamos de advertir que los contribuyentes que hayan adquirido bienes nuevos de activo fijo, así como quienes hayan realizado gastos por capacitación con anterioridad a la entrada en vigor del Decreto que se encuentren aplicando las disposiciones del Decreto Derogado, continuarán aplicándolas hasta su total conclusión.